#30 tag 24jam

OJK dalami temuan modus jasa penyelesaian utang pinjol

Otoritas Jasa Keuangan tengah mendalami temuan terkait entitas yang menawarkan jasa penyelesaian utang pinjaman online (pinjol).Kepala Eksekutif Pengawas ... [287] url asal

#tagihan-pinjol #satgas-pasti #malahayati-nusantara-raya #otoritas-jasa-keuangan #pinjaman-online

Jakarta (ANTARA) - Otoritas Jasa Keuangan tengah mendalami temuan terkait entitas yang menawarkan jasa penyelesaian utang pinjaman online (pinjol).

Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen Otoritas Jasa Keuangan (OJK) Dicky Kartikoyono mengatakan hal tersebut terungkap berdasarkan hasil patroli siber serta informasi yang diperoleh Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) di daerah.

Sejumlah entitas dicurigai menawarkan jasa penyelesaian utang dengan meminta sejumlah biaya kepada masyarakat dan mengklaim telah terdaftar di OJK.

“Saat ini, informasi tersebut masih dalam proses pendalaman lebih lanjut untuk menentukan langkah tindak lanjut yang diperlukan,” kata Dicky Kartikoyono dalam jawaban tertulis yang diterima di Jakarta, Minggu.

Ia pun mengimbau masyarakat agar selalu waspada terhadap pihak-pihak yang menawarkan jasa pelunasan atau penyelesaian utang, terutama yang meminta pembayaran biaya di awal maupun menggunakan atribut atau mencatut nama OJK secara tidak sah.

“Masyarakat diharapkan selalu melakukan verifikasi legalitas dan kebenaran informasi melalui kanal resmi OJK sebelum melakukan transaksi atau memberikan data pribadi,” ujar Dicky.

OJK melalui Satgas PASTI sebelumnya telah menghentikan operasional satu entitas dengan modus serupa, yakni PT Malahayati Nusantara Raya (Malahayati) yang menawarkan jasa konsultasi permasalahan pinjaman online, jasa penagihan utang, serta program pengembangan dan penyaluran modal kepada masyarakat.

Dalam publikasi yang dilakukan, teridentifikasi sejumlah konten perusahaan tersebut menggunakan logo OJK dan mengklaim berizin dan terdaftar di OJK.

Berdasarkan hasil klarifikasi dan verifikasi, diketahui bahwa Malahayati tidak memiliki izin dari OJK atau regulator terkait lainnya serta melakukan kegiatan usaha yang tidak sesuai dengan perizinan yang diterbitkan Kementerian Investasi dan Hilirisasi.

Satgas PASTI pun melakukan pemblokiran akses terhadap media sosial dan/atau tautan (URL) terkait. Penghentian kegiatan dan pemblokiran tautan tersebut berlaku sampai dengan dipenuhinya perizinan terkait.

Pewarta: Uyu Septiyati Liman

Editor: Aditya Eko Sigit Wicaksono

Copyright © ANTARA 2026

Daftar 94 Pinjol Resmi OJK pada Maret 2026

OJK merilis 94 pinjol resmi per Mei 2026. Pastikan legalitas sebelum pinjam. Total outstanding Rp101,03 triliun, tumbuh 26,25% YoY. TWP90 4,52%. [766] url asal

#pinjaman-online #daftar-pinjaman-online #daftar-pinjol #pindar #pinjaman-daring #pinjaman-online

(Bisnis.Com - Finansial) 23/05/26 13:38

v/229945/

Bisnis.com, JAKARTA — Otoritas Jasa Keuangan (OJK) kembali merilis daftar terbaru penyelenggaraan pinjaman daring (pindar) atau pinjaman online (pinjol) legal dan berizin per Mei 2026.

Hingga kini, tercatat ada 94 perusahaan fintech lending yang resmi beroperasi dan berada di bawah pengawasan OJK. Dengan itu, masyarakat diimbau untuk memastikan legalitas platform sebelum mengajukan pinjaman.

Dalam konferensi pers hasil Rapat Dewan Komisioner OJK (RDK OJK) April 2026, diketahui bahwa total outstanding pembiayaan industri pindar per kuartal I/2026 mencapai Rp101,03 triliun. Angka ini tumbuh 26,25% (year on year/YoY).

Outstanding pembiayaan adalah jumlah pinjaman yang masih berjalan atau belum dilunasi oleh semua peminjam pinjol, disebut juga sebagai total piutang yang masih aktif atau belum terbayar. Outstanding pembiayaan mencakup pokok pinjaman, bunga yang belum diakui (unearned interest income), hingga biaya-biaya lainnya.

Sementara itu, tingkat kredit macet atau tingkat wanprestasi 90 hari (TWP90) industri pinjol adalah 4,52%. Artinya, dari semua pinjaman yang disalurkan, ada 4,52% di antaranya yang termasuk kredit macet.

Agusman turut menyebut bahwa hingga Maret 2026, OJK telah memberikan sanksi administratif kepada 31 perusahaan pinjol. Pengenaan sanksi dilakukan dalam rangka penegakan kepatuhan dan integritas industri.

P2P lending atau pinjaman online adalah penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman (lender) dengan penerima pinjaman (borrower) dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik.

Masyarakat perlu memastikan agar pengajuan pinjaman hanya dilakukan di perusahaan pinjol resmi atau legal. Perusahaan resmi diawasi oleh OJK dan beroperasi sesuai ketentuan, juga mengikuti berbagai kaidah dan pedoman dari Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI).

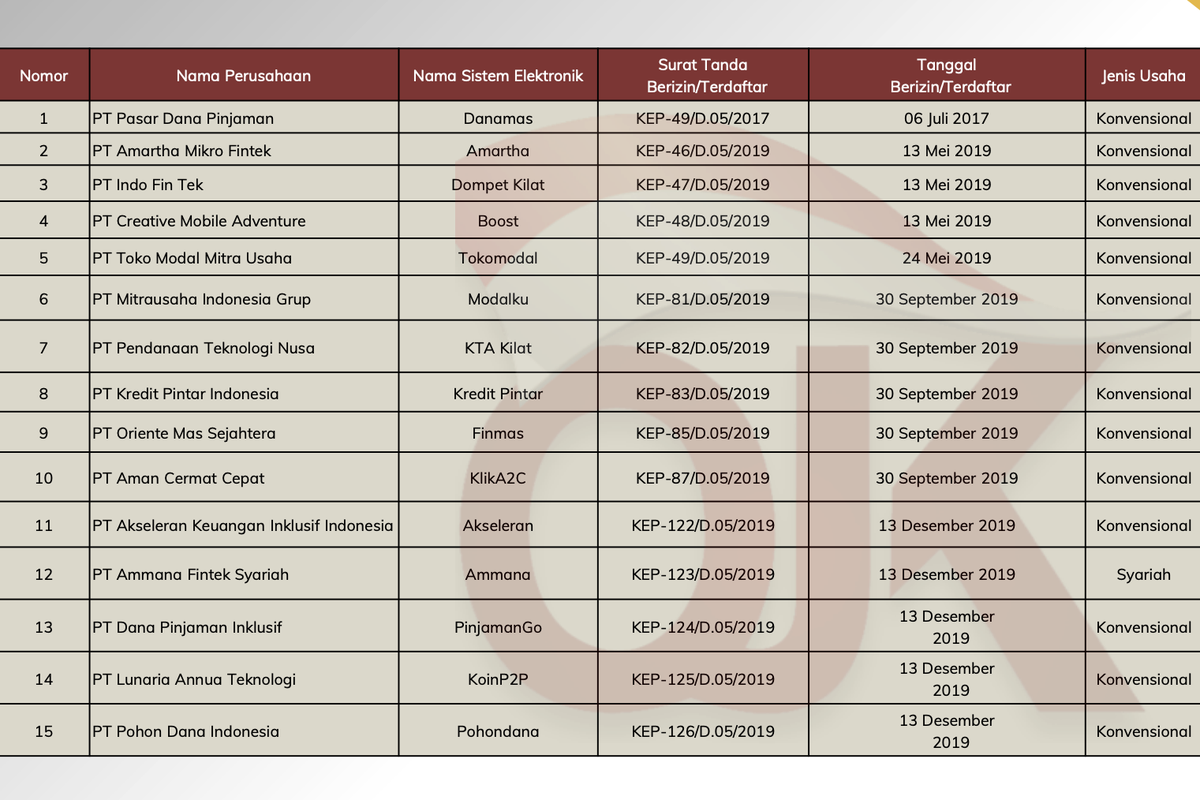

Berikut Daftar 94 Pinjol Legal OJK:

- PT Pasar Dana Pinjaman – Danamas

- PT Amartha Mikro Fintek – Amartha

- PT Indo Fin Tek – Dompet Kilat

- PT Creative Mobile Adventure – Boost

- PT Toko Modal Mitra Usaha – Tokomodal

- PT Mitrausaha Indonesia Grup – Modalku

- PT Pendanaan Teknologi Nusa – KTA Kilat

- PT Kredit Pintar Indonesia – Kredit Pintar

- PT Oriente Mas Sejahtera – Finmas

- PT Aman Cermat Cepat – KlikA2C

- PT Akseleran Keuangan Inklusif Indonesia – Akseleran

- PT Ammana Fintek Syariah – Ammana

- PT Dana Pinjaman Inklusif – PinjamanGo

- PT Lunaria Annua Teknologi – KoinP2P

- PT Pohon Dana Indonesia – Pohondana

- PT Mekar Investama Teknologi – Mekar

- PT Pembiayaan Digital Indonesia – AdaKami

- PT Esta Kapital Fintek – Esta Kapital

- PT Tri Digi Fin – KreditPro

- PT Fintegra Homido Indonesia – FINTAG

- PT Kredit Utama Fintech Indonesia – RupiahCepat

- PT Mediator Komunitas Indonesia – Crowdo

- PT Artha Dana Teknologi – Indodana

- PT Julo Teknologi Finansial – JULO

- PT Progo Puncak Group – Pinjamin

- PT Layanan Keuangan Berbagi – DanaRupiah

- PT Indonusa Bara Sejahtera – OVO Finansial

- PT Finansial Integrasi Teknologi – PinjamModal

- PT Alami Fintek Sharia – Alami

- PT Simplefi Teknologi Indonesia – Awan Tunai

- PT Dana Kini Indonesia – Danakini

- PT Abadi Sejahtera Finansindo – Singa

- PT Intekno Raya – Danamerdeka

- PT Indonesia Fintopia Technology – Easycash

- PT Kuaikuai Tech Indonesia – PinjamYuk

- PT Rezeki Bersama Teknologi – FinPlus

- PT Uangme Fintek Indonesia – Uangme

- PT Stanford Teknologi Indonesia – PinjamDuit

- PT Dana Syariah Indonesia – Dana Syariah

- PT Berdayakan Usaha Indonesia – BATUMBU

- PT Artha Permata Makmur – Cashcepat

- PT Pinjaman Kemakmuran Rakyat – KlikUMKM

- PT Kredit Plus Teknologi – Pinjam Gampang

- PT Cicil Solusi Mitra Teknologi – Cicil

- PT Lumbung Dana Indonesia – Lumbungdana

- PT Inovasi Terdepan Nusantara – 360 Kredi

- PT Kreditku Teknologi Indonesia – Kredinesi

- PT Pinduit Teknologi Indonesia – Pintek

- PT Modal Rakyat Indonesia – Modal Rakyat

- PT Anugerah Digital Indonesia – Solusiku

- PT Idana Solusi Sejahtera – Cairin

- PT Trust Teknologi Finansial – TrustiQ

- PT Harapan Fintech Indonesia – Klik Kami

- PT Duha Madani Syariah – Duha Syariah

- PT Sol Mitra Fintec – Invoila

- PT Satustop Finansial Solusi – Sanders One Stop Solution

- PT Dana Bagus Indonesia – DanaBagus

- PT Teknologi Merlin Sejahtera – UKU

- PT Fintek Digital Indonesia – Kredito

- PT Info Tekno Siaga – AdaPundi

- PT Lentera Dana Nusantara – Lentera Dana Nusantara

- PT Solusi Teknologi Finansial – Modal Nasional

- PT Komunal Finansial Indonesia – Komunal

- PT Cerita Teknologi Indonesia – Restock.ID

- PT Grha Dana Bersama – Avantee

- PT Gradana Teknoruci Indonesia – Gradana

- PT Inclusive Finance Group – Danacita

- PT IKI Karunia Indonesia – IKI Modal

- PT Finansia Aira Teknologi – Ivoji

- PT Bursa Akselerasi Indonesia – Indofund.id

- PT LinkAja Modalin Nusantara – iGrow

- PT Adiwisista Finansial Teknologi – Danai.id

- PT Fidac Inovasi Teknologi – DUMI

- PT Lampung Berkah Finansial Teknologi – LAHAN SIKAM

- PT Qazwa Mitra Hasanah – qazwa.id

- PT KrediFazz Digital Indonesia – KrediFazz

- PT Doeku Peduli Indonesia – Doeku

- PT Aktivaku Investama Teknologi – Aktivaku

- PT Mulia Inovasi Digital – Danain

- PT Indosaku Digital Teknologi – Indosaku

- PT Fintech Bina Bangsa – EDUFUND

- PT Kreasi Anak Indonesia – Gandeng Tangan

- PT Piranti Alphabet Perkasa – PAPITUPI Syariah

- PT Smartec Teknologi Indonesia – Bantu Saku

- PT Digital Micro Indonesia – Danabijak

- PT Solid Fintek Indonesia – AdaModal

- PT Sejahtera Sama Kita – Samakita

- PT Kawan Cicil Teknologi Utama – KawanCicil

- PT Klikcair Magga Jaya – KlikCair

- PT Ethis Fintek Indonesia – ETHIS

- PT Sahabat Mikro Fintek – SAMIR

- PT Plus Ultra Abadi – UATAS

- PT Pintar Inovasi Digital – Asetku

- PT Mapan Global Reksa – Findaya

Transparansi Biaya sebagai Fondasi Tata Kelola Industri Pindar

Industri pindar tumbuh pesat, namun survei KIC dan AFPI mengungkap hambatan psikologis pengguna terkait persepsi biaya tinggi dan tenor pendek. [819] url asal

#pindar #pinjaman-online #pinjaman-daring #kredit-macet #fintech-pendanaan #transparansi-fintech #afpi #give-me-perspective

(Katadata - In-Depth & Opini) 22/05/26 08:20

v/228486/

Ada paradoks yang menarik di tengah pertumbuhan industri pinjaman daring (pindar) di Indonesia. Di satu sisi, industri mencatat 25,5 juta penerima pinjaman aktif per Agustus 2025, dengan outstanding mencapai Rp101,03 triliun per Maret 2026, tumbuh 26,25% (yoy). Di sisi lain, survei terhadap penggunanya menunjukkan masih ada hambatan psikologis yang perlu diatasi, terutama seputar persepsi biaya dan tenor pembayaran.

Kondisi menunjukkan, bahwa permasalahan di industri ini tidak selalu tentang produk, tetapi tentang bagaimana informasi terkait biaya dan risiko dipahami oleh konsumennya sendiri. Di titik ini, isu transparansi berubah menjadi isu tata kelola.

Kepercayaan yang Belum Selesai Dibangun

Laporan riset yang diterbitkan Katadata Insight Center (KIC) bersama Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) pada Maret 2026 menemukan dua hambatan utama yang dialami pengguna pindar: 45% responden UMKM yang menggunakan platform pindar untuk pendanaan usaha merasa tenor pembayaran terlalu pendek sehingga cicilan terasa berat, dan 39,5% mengeluhkan bunga atau biaya layanan yang dirasa cukup tinggi.

Menariknya, kedua hambatan tersebut bukan sepenuhnya berbicara tentang harga, melainkan soal bagaimana informasi tersebut dipersepsikan sebelum konsumen mengambil keputusan.

Skor kepuasan pengguna pindar justru sangat tinggi. Customer Satisfaction (CSAT) mencapai 82,9%, dan niat untuk menggunakan kembali mencapai 78,3%. Artinya, mereka yang sudah menggunakan merasa puas. Hal yang menjadi masalah adalah calon pengguna baru yang urung, karena persepsi yang belum terbentuk dengan baik.

Kesenjangan antara persepsi dan realita ini adalah temuan penting. Hal ini memberi sinyal bahwa tantangan terbesar industri bukan lagi soal produk atau teknologi, melainkan transparansi. Transparansi ini menyangkut informasi biaya, tenor, dan risiko yang dikomunikasikan kepada konsumen sebelum mereka mengambil keputusan.

Transparansi Bukan Sekadar Kewajiban

Dalam kerangka Environmental, Social, and Governance (ESG), pilar governance tidak jarang direduksi menjadi soal kepatuhan regulasi dan pelaporan keuangan. Padahal, governance yang substantif mencakup sesuatu yang lebih mendasar: bagaimana sebuah institusi memperlakukan pihak yang bergantung kepada mereka, salah satunya adalah konsumen.

Transparansi biaya layanan adalah salah satu wujud paling konkret dari governance yang berpihak pada konsumen. Ketika sebuah platform pinjaman menyajikan informasi biaya dengan cara sederhana, jelas, mudah dipahami, dan tidak bersembunyi di balik klausul panjang atau angka persentase yang membingungkan, artinya mereka sedang membangun kepercayaan publik sepenuhnya.

Komitmen yang disampaikan asosiasi industri untuk memperkuat transparansi, tata kelola, serta literasi keuangan, agar pertumbuhan industri berjalan berkelanjutan dan bertanggung jawab patut dicatat bukan hanya sebagai langkah perlindungan konsumen, tetapi juga tindakan governance proaktif. Ini penting, karena industri tidak hanya bisa bersandar pada pendekatan compliance semata, melainkan karena kesadaran bahwa pertumbuhan industri perlu direncanakan agar berkelanjutan, dan konsumen adalah aset jangka panjang bagi industri ini.

Ketika Governance Bertemu Inklusi

Mengapa hal ini penting? Karena industri pindar tidak hanya melayani segmen konsumen biasa. Industri ini melayani jutaan pelaku UMKM dan rumah tangga yang selama ini tidak terjangkau akses perbankan konvensional karena keterbatasan riwayat kredit, tidak memenuhi syarat dokumen, hingga tidak punya agunan.

Laporan yang sama mencatat bahwa 64% responden UMKM yang tidak menggunakan pinjaman bank menyebut bahwa proses pengajuan yang terlalu rumit menjadi alasan utama mereka tidak menggunakan perbankan untuk akses permodalan. Ini adalah segmen yang tidak punya pilihan banyak dan kemudian menemukan pindar sebagai jalan keluar. Pengalaman pertama mereka dengan layanan keuangan ini akan sangat menentukan apakah mereka akan terus masuk ke ekosistem pembiayaan atau mundur.

Di sinilah transparansi biaya tidak hanya menjadi isu teknis, namun juga menjadi isu inklusi. Informasi yang disajikan dengan jelas memungkinkan konsumen membuat keputusan matang yang didasari informasi yang cukup. Inklusi keuangan yang bermartabat bukan hanya soal akses, tetapi soal kemampuan untuk memahami apa yang sedang diakses.

Relevansi bagi Agenda Pembangunan Berkelanjutan

Dalam agenda pembangunan berkelanjutan, transparansi industri pindar berkaitan erat dengan upaya memperluas akses keuangan yang aman dan terpercaya bagi kelompok masyarakat yang selama ini sulit terjangkau layanan keuangan formal.

Akses keuangan yang baik berkontribusi terhadap pengurangan kesenjangan sekaligus mendorong pertumbuhan UMKM. Namun, tujuan tersebut tidak akan tercapai jika hanya dengan memperbanyak jumlah platform atau memperluas jangkauan jaringan. Hal yang lebih penting adalah membangun ekosistem keuangan digital yang terpercaya, di mana kepercayaan tersebut bisa tumbuh jika konsumen telah benar-benar memahami biaya, kewajiban, dan risiko yang mereka ambil.

Angka multiplier ekonomi dalam laporan KIC bersama AFPI memperkuat urgensi ini. Setiap Rp1 pinjaman produktif yang disalurkan kepada UMKM pengguna pindar berkontribusi Rp6 terhadap perekonomian nasional. Pada konteks outstanding pinjaman pindar yang kini telah tembus Rp100 triliun, hambatan kepercayaan yang menahan calon konsumen tentunya bukan hanya masalah bisnis, tetapi masalah bagi potensi ekonomi yang harusnya berputar di masyarakat.

Transparansi adalah Fondasi Keberlanjutan Industri

Transparansi biaya adalah contoh di mana pilihan yang strategis secara bisnis juga merupakan pilihan yang benar secara etis. Industri pindar yang secara sukarela menyederhanakan penyajian informasi biaya tidak hanya memperluas basis penggunanya, tetapi juga membangun standar governance yang akan menjadi pembeda jika diterapkan secara konsisten.

Regulator, pemerintah, dan juga pemangku kepentingan lainnya kini punya momentum untuk memperkuat ekosistem ini. Bukan hanya dengan regulasi yang semakin ketat, melainkan dengan mendorong dan mengapresiasi inisiatif industri yang bergerak melampaui kepatuhan minimum.

Pada akhirnya, kepercayaan konsumen adalah hal yang utama bagi inklusi keuangan, dan transparansi adalah jalannya.

Menteri Maman Ungkap Biang Kerok Banyak UMKM Terjerat Pinjol Ilegal

Menteri UMKM Maman Abdurrahman mengungkapkan alasan banyak UMKM terjerat pinjol ilegal. [477] url asal

#umkm #pinjol-ilegal #pembiayaan-umkm #sapa-umkm #pinjaman-online #menteri-maman #akses-pembiayaan #fintech-umkm #platform-sapa-umkm #modal-usaha #pembiayaan-formal #pembiayaan-nonformal #pelaku-umkm

(Bisnis.Com - Ekonomi) 21/05/26 17:13

v/227940/

Bisnis.com, JAKARTA — Kementerian Usaha Mikro, Kecil, dan Menengah (UMKM) menyiapkan sistem pembiayaan satu pintu melalui platform Sapa UMKM untuk menekan praktik pinjaman online (pinjol) ilegal berbunga tinggi yang banyak menjerat pelaku usaha mikro dan kecil (UMK).

Menteri UMKM Maman Abdurrahman mengatakan banyak pelaku UMK di daerah kesulitan memperoleh akses pembiayaan formal sehingga kerap terjebak pinjaman online berbunga tinggi.

Menurutnya, melalui platform Sapa UMKM, pemerintah akan menyediakan fitur pembiayaan yang terintegrasi dengan perbankan, fintech, hingga lembaga pembiayaan formal dan nonformal agar pelaku usaha memiliki akses pendanaan yang lebih mudah dan terarah.

“Saudara-saudara kita, pengusaha mikro kecil dari Papua mereka bingung, teriak. ‘Pak, saya punya usaha A, tapi saya nggak punya modal, nggak punya pembiayaan, ke mana saya harus pergi?’ Masuk ke sistem Sapa UMKM ini, yaitu kita siapkan fitur tentang modal dan pembiayaan, kita integrasikan dengan bank-bank penyalur, kita integrasikan denganfintech-fintech, kita integrasikan denganfinancing-financingnonformal maupun formal di Tanah Air,” kata Maman dalam acara Soft Launching Sapa UMKM dalam Mendukung Program Kesejahteraan Rakyat (Pro-Kesra) di Kantor Kementerian PPN/Bappenas, Jakarta Pusat, Kamis (21/5/2026).

Maman menilai minimnya kanal pembiayaan yang terintegrasi membuat banyak pelaku UMKM akhirnya terjebak pinjol berbunga tinggi. Menurutnya, kondisi tersebut terjadi karena belum adanya sistem yang mampu menghubungkan kebutuhan pembiayaan UMKM dengan lembaga keuangan resmi secara langsung.

“Tapi kalau Sapa UMKM ini bisa hadir dan berjalan secara maksimal, mereka nggak lagi terjebak dengan pinjol-pinjol yang menyesatkan dan membebankan mereka itu,” ujarnya.

Maman menjelaskan Sapa UMKM akan menghadirkan fitur modal dan pembiayaan secara formal maupun nonformal agar pelaku usaha dapat mengakses layanan pembiayaan resmi dengan lebih mudah dan aman. Dengan sistem tersebut, pemerintah berharap pelaku UMKM tidak lagi bergantung pada pinjaman online yang membebani pelaku usaha dengan bunga tinggi.

Dia menambahkan Sapa UMKM nantinya juga menyediakan fitur QRIS, payment gateway, pembukuan digital, legalitas usaha, sertifikasi halal, BPOM, hingga kanal konsultasi dan pengaduan pungutan liar yang terhubung dengan aparat penegak hukum.

Untuk itu, Maman menegaskan seluruh pelaku UMKM nantinya diwajibkan melakukan onboarding ke platform Sapa UMKM. Menurutnya, kebijakan tersebut kemungkinan akan memunculkan pro dan kontra di kalangan pelaku usaha.

Meski demikian, Maman mengaku siap menghadapi kritik dari pelaku UMKM karena kewajiban tersebut dinilai penting agar seluruh pelaku usaha dapat terhubung dengan sistem layanan pemerintah secara terintegrasi.

Dia menilai onboarding wajib diperlukan supaya pelaku UMKM dapat mengakses seluruh fasilitas yang tersedia dalam ekosistem Sapa UMKM, mulai dari pembiayaan, legalitas, sertifikasi, pelatihan, hingga akses pemasaran.

“Kata wajib itu tujuannya bukan sanksi kalau misalnya nggak masuk [Sapa UMKM], tetapi kehilangan kesempatan untuk mendapatkan fasilitas pelayanan. Ya nggak mungkin juga kita memberikan sanksi bagi UMKM kita yang nggak onboarding di dalam Sapa UMKM,” tuturnya.

Maman menjelaskan kewajiban onboarding ke platform Sapa UMKM bertujuan agar pelaku UMKM dapat terhubung dengan seluruh layanan pemerintah secara terintegrasi. Menurutnya, pelaku usaha yang tidak masuk ke dalam sistem berpotensi kehilangan akses terhadap berbagai fasilitas dan layanan yang disediakan pemerintah.

Daftar 94 Pinjol Resmi OJK Mei 2026, Cek Dulu Sebelum Ajukan Pinjaman

Daftar 94 pinjol resmi OJK Mei 2026 terbaru yang legal dan diawasi resmi. Cek daftar lengkap serta cara mengecek legalitas pinjaman online. [759] url asal

#otoritas-jasa-keuangan #ojk #pinjaman-online #pinjol #cara-cek-pinjol-resmi-ojk #pinjol-resmi-ojk #pinjol-resmi-ojk-terbaru #mei-2026 #pinjol-ojk-mei-2026 #cek-pinjol-ojk

(Kompas.com - Money) 20/05/26 15:04

v/226427/

KOMPAS.com – Daftar pinjol resmi OJK Mei 2026 kembali menjadi perhatian masyarakat, terutama bagi yang ingin mengajukan pinjaman online dengan aman dan legal.

Saat ini, jumlah perusahaan fintech lending yang berizin dan diawasi Otoritas Jasa Keuangan tercatat tinggal 94 penyelenggara.

Jumlah tersebut mengacu pada data terbaru per 24 April 2026. Berkurangnya jumlah perusahaan pinjaman online legal terjadi setelah izin usaha salah satu fintech lending dicabut.

Perusahaan yang dicabut izinnya adalah PT Astra Welab Digital Arta yang dikenal melalui layanan Maucash. Kebijakan tersebut tertuang dalam Keputusan OJK Nomor KEP-11/D.06/2026 tertanggal 2 April 2026.

Karena itu, masyarakat diimbau lebih teliti sebelum menggunakan layanan pinjaman online. Mengecek legalitas pinjol resmi OJK terbaru menjadi langkah penting agar tidak terjebak pinjol ilegal yang berpotensi merugikan.

Lantas, apa saja pinjol resmi OJK terbaru yang berlaku saat ini?

Daftar pinjol resmi OJK Mei 2026 terbaru

Dikutip dari informasi resmi, berikut daftar pinjol resmi OJK Mei 2026 yang telah berizin dan berada di bawah pengawasan Otoritas Jasa Keuangan:

- Danamas – PT Pasar Dana Pinjaman

- Amartha – PT Amartha Miko Fintek

- Dompet Kilat – PT Indo FinTek

- Boost – PT Creative Mobile Adventure

- Tokomodal – PT Toko Modal Mitra Usaha

- Modalku – PT Mitrausaha Indonesia Grup

- KTA Kilat – PT Pendanaan Teknologi Nusa

- Kredit Pintar – PT Kredit Pintar Indonesia

- Finmas – PT Oriente Mas Sejahtera

- KlikA2C – PT Aman Cermat Cepat

- Akseleran – PT Akseleran Keuangan Inklusif Indonesia

- Ammana – PT Ammana Fintek Syariah

- PinjamanGO – PT Dana Pinjaman Inklusif

- KoinP2P – PT Lunaria Annua Teknologi

- Pohondana – PT Pohon Dana Indonesia

- Mekar – PT Mekar Investama Sampoerna

- AdaKami – PT Pembiayaan Digital Indonesia

- Esta Kapital – PT Esta Kapital Fintek

- KreditPro – PT Tri Digi Fin

- FINTAG – PT Fintagra Homido Indonesia

- RupiahCepat – PT Kredit Utama Fintech Indonesia

- Crowdo – PT Mediator Komunitas Indonesia

- Indodana – PT Artha Dana Teknologi

- JULO – PT Julo Teknologi Finansial

- Pinjamin – PT Progo Puncak Group

- DanaKredi – PT Pindar Berbagi Bersama

- OVO Finansial – PT Indonusa Bara Sejahtera

- PinjamModal – PT Finansial Integrasi Teknologi

- Alami – PT Alami Fintek Sharia

- AwanTunai – PT Simplefi Teknologi Indonesia

- Danakini – PT Dana Kini Indonesia

- Singa – PT Abadi Sejahtera Finansindo

- Danamerdeka – PT Intekno Raya

- Easycash – PT Indonesia Fintopia Technology

- Pinjamyuk – PT Kuaikuai Tech Indonesia

- Finplus – PT Rezeki Bersama Teknologi

- Uangme – PT Uangme Fintek Indonesia

- PinjamDuit – PT Stanford Teknologi Indonesia

- Dana Syariah – PT Dana Syariah Indonesia

- Batumbu – PT Berdayakan Usaha Indonesia

- Cashcepat – PT Artha Permata Makmur

- klikUMKM – PT Pinjaman Kemakmuran Rakyat

- Pinjam Gampang – PT Kredit Plus Teknologi

- Cicil – PT Cicil Solusi Mitra Teknologi

- Lumbungdana – PT Lumbung Dana Indonesia

KOMPAS.com/MELA ARNANI Tangkapan layar daftar pinjol resmi OJK Mei 2026. Pinjol OJK Mei 2026. Pinjol resmi OJK Mei 2026.

KOMPAS.com/MELA ARNANI Tangkapan layar daftar pinjol resmi OJK Mei 2026. Pinjol OJK Mei 2026. Pinjol resmi OJK Mei 2026.- KrediOne – PT Inovasi Terdepan Nusantara

- Kredinesia – PT Kreditku Teknologi Indonesia

- Pintek – PT Pinduit Teknologi Indonesia

- ModalRakyat – PT Modal Rakyat Indonesia

- Solusiku – PT Anugerah Digital Indonesia

- Cairin – PT Idana Solusi Sejahtera

- Danaku – PT Trust Teknologi Finansial

- Klik Kami – PT Harapan Fintech Indonesia

- Duha Syariah – PT Duha Madani Syariah

- Invoila – PT Sol Mitra Fintec

- Sanders One Stop Solution – PT Satustop Finansial Solusi

- DanaBagus – PT Dana Bagus Indonesia

- UKU – PT Teknologi Merlin Sejahtera

- Kredito – PT Fintek Digital Indonesia

- AdaPundi – PT Info Tekno Siaga

- Lentera Dana Nusantara – PT Lentera Dana Nusantara

- Modal Nasional – PT Solusi Teknologi Finansial

- Komunal – PT Komunal Finansial Indonesia

- Restock.ID – PT Cerita Teknologi Indonesia

- Avantee – PT Grha Dana Bersama

- Gradana – PT Gradana Teknoruci Indonesia

- Danacita – PT Inclusive Finance Group

- Pijar – PT IKI Karunia Indonesia

- Ivoji – PT Finansia Aira Teknologi

- Indofund.id – PT Bursa Akselerasi Indonesia

- iGrow – PT iGrow Resources Indonesia

- Danai.id – PT Adiwisata Finansial Teknologi

- DUMI – PT Fidac Inovasi Teknologi

- Lahan SIKAM – PT Lampung Berkah Finansial Teknologi

- qazwa.id – PT Qazwa Mitra Hasanah

- KrediFazz – PT KrediFazz Digital Indonesia

- KreditOK – PT Doeku Peduli Indonesia

- Aktivaku – PT Aktivaku Investama Teknologi

- Danain – PT Mulia Inovasi Digital

- Indosaku – PT Indosaku Teknologi Indonesia

- Edufund – PT Fintech Bina Bangsa

- GandengTangan – PT Kreasi Anak Indonesia

- Papitupi Syariah – PT Piranti Alphabet Perkasa

- BantuSaku – PT Smartec Teknologi Indonesia

- danabijak – PT Digital Micro Indonesia

- AdaModal – PT Solid Fintek Indonesia

- SamaKita – PT Sejahtera Sama Kita

- KawanCicil – PT Kawan Cicil Teknologi Utama

- KlikCair – PT Klikcair Magga Jaya

- Ethis – PT Ethis Fintek Indonesia

- Samir – PT Sahabat Mikro Fintek

- Uatas – PT Plus Ultra Abadi

- Asetku – PT Pintar Inovasi Digital

- Findaya – PT Mapan Global Reksa

Cara cek pinjol resmi OJK Mei 2026

KOMPAS.com/MELA ARNANI Cara cek pinjol resmi OJK via WhatsApp. Cara cek pinjol legal OJK via WhatsApp.Berikut cara cek pinjol resmi OJK terbaru 2026:

- Kunjungi situs resmi OJK

- Hubungi layanan konsumen OJK di nomor 157

- Kirim pesan WhatsApp ke 081-157-157-157

Selain itu, pengecekan legalitas pinjol juga bisa dilakukan lewat WhatsApp dengan langkah berikut:

- Simpan nomor resmi WA OJK: 081-157-157-157

- Buka chat dan ketik “Menu”

- Pilih layanan “Cek Legalitas”

- Masukkan nama perusahaan atau platform pinjol

- Tunggu balasan otomatis dari sistem

Pengecekan ini penting dilakukan untuk memastikan platform yang digunakan benar-benar legal dan berada dalam pengawasan OJK.

Dengan mengetahui daftar pinjol resmi OJK Mei 2026 terbaru, masyarakat dapat lebih aman saat menggunakan layanan pinjaman online serta terhindar dari risiko pinjol ilegal yang kerap meresahkan.

KOMPAS.com berkomitmen memberikan fakta jernih, tepercaya, dan berimbang. Dukung keberlanjutan jurnalisme jernih dan nikmati kenyamanan baca tanpa iklan melalui Membership. Gabung KOMPAS.com Plus sekarang

Daftar Pinjol Legal Tanpa Scan Wajah dan Selfie KTP 2026, Simak Syarat dan Risikonya

Daftar pinjol legal 2026 tanpa scan wajah: DanaRupiah, KreditPro, Kredit Pintar, KREDITO, Dompet Kilat. Pastikan terdaftar OJK dan pahami syaratnya. [545] url asal

#pinjol-legal #pinjaman-online #tanpa-scan-wajah #tanpa-selfie-ktp #pinjaman-cepat #pinjaman-darurat #pinjaman-resmi-ojk #pinjaman-tanpa-jaminan #pinjaman-online-aman #pinjaman-online-terpercaya #pinja

(Bisnis.Com - Finansial) 20/05/26 13:00

v/226213/

Bisnis.com, JAKARTA - Pinjaman online atau pinjol masih menjadi solusi cepat bagi masyarakat yang membutuhkan dana darurat. Proses pengajuan yang serba digital membuat layanan ini diminati karena praktis, cepat, dan bisa dilakukan hanya melalui ponsel.

Namun, tidak sedikit pengguna yang mengalami kendala saat proses verifikasi akun, terutama pada tahap scan wajah dan selfie KTP. Gangguan kamera, pencahayaan yang kurang baik, hingga sistem error sering kali membuat pengajuan pinjaman gagal diproses.

Di tengah kondisi tersebut, beberapa platform pinjol legal diketahui tetap menyediakan proses pengajuan yang relatif lebih sederhana tanpa verifikasi biometrik yang rumit. Meski demikian, masyarakat tetap harus memastikan layanan yang digunakan benar-benar legal dan berada di bawah pengawasan regulator.

Otoritas Jasa Keuangan (OJK) terus mengingatkan masyarakat agar berhati-hati terhadap praktik pinjaman online ilegal. Pasalnya, pinjol ilegal sering menawarkan pencairan instan tanpa seleksi, tetapi memiliki risiko bunga tinggi, penyalahgunaan data pribadi, hingga penagihan tidak manusiawi.

Sementara itu, pinjol legal atau layanan peer-to-peer lending (P2P lending) wajib mengikuti aturan yang telah ditetapkan regulator, termasuk soal perlindungan konsumen dan transparansi biaya.

Hingga Februari 2026, terdapat puluhan perusahaan pinjaman online resmi yang telah berizin dan diawasi OJK. Seluruh penyelenggara tersebut diwajibkan menjalankan operasional sesuai regulasi yang berlaku.

Ciri-ciri Pinjol Legal dan Aman

Sebelum mengajukan pinjaman, masyarakat perlu memahami ciri-ciri pinjol resmi agar tidak terjebak layanan ilegal.

Berikut beberapa karakteristik pinjol legal:

- Terdaftar atau berizin resmi dari OJK

- Memiliki alamat kantor dan identitas perusahaan yang jelas

- Transparan terkait bunga, biaya, dan tenor pinjaman

- Memiliki layanan pengaduan konsumen

- Tidak menawarkan pinjaman melalui chat pribadi atau SMS massal

- Proses pinjaman tetap melalui tahapan verifikasi dan analisis

- Penagihan dilakukan sesuai aturan dan etika

- Akses aplikasi hanya terbatas pada kamera, mikrofon, dan lokasi

Masyarakat juga dapat melakukan pengecekan legalitas perusahaan pinjol melalui layanan resmi OJK, baik lewat Kontak OJK 157 maupun WhatsApp resmi OJK di 081 157 157 157.

Daftar Pinjol Legal Tanpa Scan Wajah dan Selfie KTP 2026

Beberapa platform pinjol legal diketahui menawarkan proses pengajuan yang lebih sederhana tanpa tahapan scan wajah yang rumit. Meski demikian, kebijakan verifikasi dapat berubah sewaktu-waktu sesuai ketentuan perusahaan.

Berikut beberapa pinjol legal yang dikenal memiliki proses pengajuan relatif praktis:

1. DanaRupiah

Platform ini dikelola oleh PT Layanan Keuangan Berbagi dan telah berizin OJK. Proses pengajuannya dilakukan secara online dengan persyaratan yang relatif sederhana.

2. KreditPro

KreditPro merupakan layanan P2P lending yang dapat diakses melalui website. Menawarkan pinjaman tanpa jaminan dengan tenor yang fleksibel.

3. Kredit Pintar

Pinjol ini cukup populer karena menawarkan proses pencairan cepat setelah pengajuan disetujui. Layanan ini berada di bawah pengawasan OJK.

4. KREDITO

KREDITO menyediakan pinjaman bagi karyawan hingga mahasiswa dengan proses digital yang praktis. Plafon pinjaman bervariasi, mulai dari nominal kecil hingga jutaan rupiah.

5. Dompet Kilat

Layanan pinjaman online ini dikenal memiliki proses pencairan cepat, bahkan dalam hitungan menit setelah pengajuan disetujui.

Daftar Beberapa Pinjol Resmi Berizin OJK 2026

Selain nama-nama di atas, berikut sejumlah penyelenggara pinjaman online resmi yang telah terdaftar dan diawasi OJK:

- Danamas

- Amartha

- Boost

- Tokomodal

- Modalku

- KTA Kilat

- Finmas

- KlikA2C

- Akseleran

- Ammana

- PinjamanGo

- KoinP2P

- Pohondana

- Mekar

- AdaKami

- RupiahCepat

- Indodana

- JULO

- UKU

- AdaPundi

- Danacita

- UATAS

- Asetku

- Findaya

Kemudahan pengajuan pinjaman tanpa scan wajah memang terasa praktis, terutama bagi masyarakat yang membutuhkan dana cepat. Namun, pengguna tetap perlu mempertimbangkan kemampuan finansial sebelum mengajukan pinjaman.

Pastikan memahami bunga, tenor, biaya tambahan, hingga konsekuensi keterlambatan pembayaran agar tidak terjebak masalah utang di kemudian hari.

Selain itu, hindari menggunakan pinjol untuk kebutuhan konsumtif yang tidak mendesak. Gunakan pinjaman secara bijak dan hanya untuk kebutuhan yang benar-benar penting agar kondisi keuangan tetap aman.

Jerat Ganda Masyarakat Digital: Judol dan Pinjol

Saat judi online dan Pinjol bertemu, lahir lingkaran krisis finansial yang menghantam rumah tangga, produktivitas warga, hingga stabilitas sosial. [1,477] url asal

#judi-online #pinjaman-online #pinjol

(Kompas.com - Money) 17/05/26 08:15

v/222712/

DI TENGAH derasnya arus transformasi digital, masyarakat Indonesia menikmati berbagai kemudahan yang sebelumnya tidak dapat dibayangkan.

Saat ini membeli makanan cukup lewat aplikasi. Mengirim uang hanya dalam hitungan detik. Bahkan meminjam uang kini dapat dilakukan tanpa perlu datang ke kantor layanan keuangan. Semua terasa cepat, praktis, dan instan.

Namun, di balik kemudahan tersebut, muncul dua fenomena yang diam-diam tumbuh menjadi ancaman sosial-ekonomi baru, yaitu judi online (Judol) dan pinjaman online (Pinjol).

Keduanya bukan sekadar persoalan hukum atau moralitas, melainkan telah menjelma menjadi jebakan struktural masyarakat digital.

Judol menawarkan ilusi kemenangan instan. Sementara Pinjol menyediakan akses dana cepat tanpa banyak pertimbangan.

Ketika keduanya bertemu, lahirlah lingkaran krisis finansial yang menghantam rumah tangga, produktivitas masyarakat, hingga stabilitas sosial.

Fenomena ini tidak lagi terbatas pada kelompok tertentu. Pelakunya datang dari berbagai lapisan masyarakat, mulai dari pelajar, mahasiswa, pekerja kantoran, buruh, pedagang kecil, hingga aparatur sipil negara.

Mereka terseret dalam pola yang sama, yaitu kehilangan uang akibat judi, lalu mencari pinjaman untuk menutup kerugian, kemudian kembali berjudi demi mengejar kekalahan. Siklus ini terus berulang tanpa ujung.

Kondisi yang lebih mengkhawatirkan, jerat ganda ini tumbuh justru di tengah tekanan ekonomi masyarakat.

Ketika harga kebutuhan hidup meningkat, lapangan kerja formal tidak cukup luas, dan daya beli melemah, sebagian masyarakat mulai mencari “jalan pintas” untuk memperbaiki kondisi ekonomi. Di sinilah Judol dan Pinjol menemukan pasar yang subur.

Data terbaru menunjukkan bahwa persoalan ini sudah berada pada level yang sangat serius. Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) mencatat nilai transaksi judi online sepanjang 2025 mencapai Rp 286,84 triliun dengan total 422,1 juta transaksi.

Angka tersebut memang turun dibandingkan dengan tahun sebelumnya, tetapi jumlah transaksinya justru meningkat drastis.

Fakta ini menunjukkan satu hal penting, yaitu judi online belum benar-benar surut. Aktivitasnya justru semakin masif dengan nominal taruhan yang makin kecil dan menjangkau lebih banyak masyarakat bawah.

PPATK bahkan mengungkap bahwa mayoritas pemain judi online berasal dari kelompok berpenghasilan rendah. Pada kuartal I-2025, sebanyak 71 persen pemain memiliki penghasilan di bawah Rp 5 juta per bulan.

Hal ini berarti bahwa kelompok yang secara ekonomi paling rentan justru menjadi target utama ekosistem perjudian digital.

Di sisi lain, industri pinjaman online juga terus bertumbuh. Kemudahan akses, proses cepat, serta minimnya hambatan administrasi membuat pinjol menjadi pilihan masyarakat yang membutuhkan dana darurat.

Masalahnya, tidak semua pinjaman digunakan untuk kebutuhan produktif. Sebagian dipakai untuk konsumsi impulsif, menutup utang lama, hingga membiayai aktivitas judi online. Fenomena “gali lubang tutup lubang” pun semakin lazim terjadi.

Ironisnya, transformasi digital yang seharusnya meningkatkan produktivitas justru melahirkan budaya spekulatif baru. Masyarakat semakin terbiasa mengejar keuntungan instan tanpa proses panjang.

Dalam konteks ini, Judol dan Pinjol sebenarnya berada dalam satu ekosistem psikologis yang sama, yaitu budaya instan.

Judol menjual mimpi cepat kaya. Pinjol menjual solusi cepat cair. Keduanya memanfaatkan kelemahan psikologis manusia modern yang semakin tidak sabar terhadap proses.

Di era media sosial, tekanan gaya hidup juga memperparah situasi. Masyarakat terus-menerus disuguhi citra kesuksesan instan seperti pamer kendaraan, liburan mewah, gawai terbaru, hingga kehidupan glamor para influencer.

Sayangnya, tidak semua orang memiliki kemampuan ekonomi untuk memenuhi standar sosial tersebut. Sebagian akhirnya mengambil jalan pintas.

Di sinilah judi online menjadi berbahaya. Platform perjudian digital dirancang agar sangat manipulatif. Tampilan visual dibuat menarik, efek suara kemenangan terus diputar, bonus diberikan berkali-kali, dan algoritma dirancang agar pemain merasa “hampir menang”.

Secara psikologis, pengguna dibuat terus penasaran dan terdorong untuk kembali bermain. Banyak orang awalnya hanya mencoba Rp 10.000 atau Rp 20.000. Namun, dari nominal kecil itulah kecanduan mulai terbentuk.

Ketika mengalami kekalahan, muncul dorongan untuk mengembalikan uang yang hilang. Pada titik inilah pinjaman online mulai masuk sebagai “penolong semu”.

Proses pencairan yang cepat membuat seseorang dapat memperoleh dana hanya dalam hitungan menit. Tidak sedikit pemain judi yang akhirnya memiliki lebih dari lima aplikasi pinjol di telepon genggamnya.

Akibatnya sangat destruktif. Bukan hanya kondisi keuangan yang rusak, tetapi juga kesehatan mental dan hubungan sosial.

Banyak keluarga mengalami konflik akibat utang pinjol dan kecanduan judi online. Tidak sedikit rumah tangga berujung pada perceraian.

Sebagian korban bahkan kehilangan pekerjaan karena terus bermain judi saat jam kerja. Dalam beberapa kasus, tekanan utang juga memicu tindakan kriminal.

Fenomena ini memperlihatkan bahwa Judol dan Pinjol bukan sekadar isu teknologi finansial, melainkan ancaman nyata terhadap ketahanan keluarga Indonesia.

Fakta yang menarik, meskipun pemerintah telah melakukan berbagai langkah penindakan, fenomena ini tetap sulit diberantas sepenuhnya.

Kementerian Komunikasi dan Digital telah memblokir jutaan konten terkait judi online. Namun, situs baru terus bermunculan dengan cepat.

Hal ini menunjukkan bahwa pendekatan pemblokiran semata tidak cukup. Masalah utama judol bukan hanya pada platformnya, tetapi pada permintaan pasar yang masih sangat besar.

Selama masyarakat masih melihat judi sebagai jalan cepat untuk memperoleh uang, praktik ini akan terus hidup dengan berbagai bentuk baru.

Hal yang sama terjadi pada pinjol ilegal. Meski banyak aplikasi ditutup, model bisnis serupa terus bermunculan karena kebutuhan masyarakat terhadap dana cepat masih tinggi. Di sinilah kita perlu melihat persoalan ini secara lebih mendasar.

Fenomena Judol dan Pinjol sebenarnya mencerminkan tiga krisis besar masyarakat digital Indonesia.

Pertama, krisis literasi keuangan. Sebagian masyarakat belum memiliki kemampuan mengelola keuangan secara sehat.

Banyak yang belum memahami konsep dana darurat, pengelolaan utang, investasi produktif, maupun risiko finansial jangka panjang. Akibatnya, keputusan ekonomi sering diambil secara emosional dan impulsif.

Kedua, krisis ketahanan ekonomi rumah tangga. Tekanan ekonomi membuat masyarakat semakin rentan terhadap tawaran instan.

Ketika pendapatan stagnan, sementara kebutuhan meningkat, masyarakat mudah tergoda oleh janji keuntungan cepat. Dalam kondisi terdesak, rasionalitas ekonomi sering melemah.

Ketiga, krisis budaya digital. Teknologi berkembang jauh lebih cepat dibandingkan dengan kesiapan mental masyarakat. Digitalisasi akhirnya bukan hanya mempermudah aktivitas produktif, tetapi juga mempercepat penyebaran perilaku adiktif dan konsumtif.

Kita sedang menghadapi paradoks besar, yaitu masyarakat semakin terkoneksi secara digital, tetapi justru semakin rapuh secara finansial. Kondisi yang membuat situasi semakin kompleks adalah keterlibatan teknologi pembayaran digital.

PPATK mencatat adanya peningkatan signifikan penggunaan QRIS dalam transaksi judi online. Hal ini menunjukkan bahwa ekosistem pembayaran modern dapat disalahgunakan untuk aktivitas ilegal jika pengawasan tidak diperkuat.

Ke depan, ancaman ini bisa menjadi jauh lebih besar. Perkembangan kecerdasan buatan (AI), otomatisasi iklan digital, hingga analisis perilaku pengguna memungkinkan platform judi menargetkan calon pemain secara lebih presisi.

Algoritma dapat membaca kebiasaan pengguna, menentukan waktu paling rentan secara psikologis, lalu menampilkan promosi yang mendorong seseorang kembali berjudi.

Hal ini berarti, masyarakat tidak lagi berhadapan dengan perjudian konvensional, tetapi dengan sistem digital yang dirancang sangat canggih untuk mempertahankan kecanduan pengguna.

Dalam situasi seperti ini, negara tidak bisa hanya hadir sebagai regulator yang sibuk memblokir situs. Negara harus membangun strategi jangka panjang yang lebih komprehensif.

Pertama, memperkuat literasi keuangan nasional. Edukasi mengenai pengelolaan uang, risiko utang, dan bahaya judi online harus masuk ke sekolah, kampus, komunitas, hingga tempat kerja.

Literasi keuangan tidak boleh lagi dianggap sekadar pengetahuan tambahan, melainkan bagian dari ketahanan sosial nasional.

Kedua, memperkuat perlindungan konsumen digital. Platform keuangan digital perlu diawasi lebih ketat, terutama terkait akses data, iklan agresif, dan mekanisme pemberian pinjaman.

Prinsip repayment capacity harus benar-benar diterapkan agar masyarakat tidak mudah terjebak utang berlebihan.

Ketiga, memperluas akses ekonomi produktif. Pemberantasan judol tidak akan efektif jika akar persoalan ekonominya tidak diselesaikan.

Masyarakat membutuhkan pekerjaan yang layak, akses usaha produktif, dan peluang mobilitas ekonomi yang nyata. Ketika harapan ekonomi membaik, daya tarik judi online akan melemah dengan sendirinya.

Keempat, memperkuat pendekatan sosial dan keagamaan. Fenomena judol tidak bisa diselesaikan hanya dengan pendekatan hukum.

Dibutuhkan keterlibatan keluarga, tokoh agama, komunitas, dan institusi pendidikan untuk membangun kesadaran kolektif mengenai bahaya budaya instan.

Dalam perspektif ekonomi syariah, judi dan praktik utang yang eksploitatif sama-sama merusak prinsip keadilan ekonomi.

Judi menghasilkan perpindahan kekayaan tanpa aktivitas produktif, sementara pinjaman yang tidak sehat dapat menciptakan ketimpangan dan eksploitasi terhadap kelompok rentan.

Ekonomi yang sehat seharusnya dibangun di atas produktivitas, kerja keras, dan distribusi manfaat yang adil, bukan spekulasi dan jebakan utang.

Karena itu, perang melawan Judol dan Pinjol ilegal sejatinya bukan sekadar perang melawan aplikasi digital. Ini adalah perang melawan budaya instan yang perlahan menggerus etos kerja produktif masyarakat.

Indonesia sedang berada di persimpangan penting transformasi digital. Teknologi dapat menjadi alat kemajuan, tetapi juga dapat berubah menjadi jebakan sosial jika tidak diiringi kesiapan literasi, regulasi, dan ketahanan ekonomi masyarakat.

Jerat ganda Judol dan Pinjol memberi pelajaran penting bahwa kemajuan teknologi tidak selalu identik dengan kemajuan sosial.

Di balik layar ponsel yang tampak sederhana, ada ancaman besar yang dapat menghancurkan masa depan keluarga, produktivitas generasi muda, bahkan stabilitas ekonomi nasional.

Karena itu, upaya menyelesaikan persoalan ini tidak cukup dilakukan secara parsial dan reaktif.

Dibutuhkan strategi nasional yang menyentuh akar persoalan mulai dari pendidikan finansial, penguatan ekonomi rumah tangga, pengawasan teknologi digital, hingga pembangunan budaya produktif.

Jika tidak, maka kita akan terus melihat masyarakat yang semakin modern secara teknologi, tetapi semakin rapuh secara ekonomi.

Pada akhirnya, bangsa ini bisa terjebak dalam ironi besar era digital, yaitu akses semakin mudah, tetapi masa depan justru semakin sulit dijangkau.

Dalam segala situasi, KOMPAS.com berkomitmen memberikan fakta jernih dari lapangan. Ikuti terus update topik ini dan notifikasi penting di Aplikasi KOMPAS.com. Download sekarang

Paradoks Negara Berlimpah Anggaran dan Rakyat yang Terjerat Pinjol

Ketergantungan pada utang konsumtif sudah jadi pola bertahan hidup harian bagi banyak rumah tangga di Indonesia. [1,757] url asal

(Kompas.com - Money) 12/05/26 12:00

v/218823/

DI BANYAK rumah tangga, setiap akhir bulan kini bukan lagi soal berapa sisa anggaran, tetapi soal aplikasi pinjaman mana yang bisa disasar untuk menutupi kebutuhan bulan berikutnya.

Membayar uang sekolah anak, menebus obat di apotek, atau sekadar mengisi gas elpiji, sering kali harus ditambal dengan utang digital yang memang bisa cair dalam hitungan menit saja.

Realitas ini terlalu cepat dihakimi sebagai kelemahan pribadi. Padahal di baliknya ada akar struktural yang membuat utang menjadi satu-satunya jalan keluar yang masuk akal saat ini.

Per Februari 2026, Otoritas Jasa Keuangan mencatat outstandingpinjaman online atau pinjol menembus angka Rp 100,69 triliun atau naik 25,75 persen secara tahunan.

PT Pefindo Biro Kredit pada periode yang sama melaporkan transaksi paylater tumbuh 86,7 persen menjadi Rp 56,3 triliun. Total utang masyarakat di dua kanal digital ini sudah menembus Rp 125,64 triliun per Januari 2026 berdasarkan laporan terbaru OJK.

Angka-angka tersebut bukan sekadar tonggak keberhasilan inklusi keuangan digital nasional. Di sisi lain merupakan cermin retak dari kondisi rumah tangga Indonesia yang semakin tipis daya tahan finansialnya dari waktu ke waktu.

Beberapa waktu lalu, kita ramai membahas fenomena makan tabungan dan kini kondisinya telah bergeser satu anak tangga lebih dalam menjadi makan utang.

Skala penetrasi paylater pun bukan main-main, karena jumlah rekening produk ini sudah mencapai 31,23 juta pada Januari 2026.

OJK juga mencatat sekitar 67 persen pengguna pinjol berstatus repeat borrower, yakni mengajukan pinjaman baru sebelum melunasi pinjaman sebelumnya.

Gambaran ini memperlihatkan bahwa ketergantungan pada utang konsumtif sudah menjadi pola bertahan hidup harian bagi banyak rumah tangga di Indonesia.

Pertumbuhan ini juga jauh melampaui pertumbuhan kredit konsumtif perbankan formal sepanjang 2025.

Data OJK menunjukkan kredit konsumtif perbankan hanya tumbuh di kisaran 7,4-8 persen pada pertengahan tahun 2025.

Ekspansi pinjol dan paylater yang berlipat-lipat di atas angka itu menandakan migrasi peminjam dari kanal formal ke kanal digital yang lebih longgar persyaratannya.

Tingkat kredit macet atau NPL (Non-Performing Loan) pinjol secara agregat juga merangkak naik tajam, dari 2,52 persen pada Januari 2025 menjadi 4,38 persen pada Januari 2026.

Bank Indonesia per Maret 2026 turut mencatat rasio simpanan terhadap pendapatan masyarakat ikut menurun dari 17,7 persen menjadi 17,6 persen.

Dua indikator ini menegaskan bahwa peminjam semakin sulit melunasi kewajiban di tengah ruang menabung yang terus menyempit.

Memang NPL pinjol agregat secara teknis masih dianggap terkendali oleh otoritas keuangan. Namun, angka yang terjaga di atas kertas bukanlah cerminan kesehatan finansial peminjam yang sesungguhnya.

Justru sebaliknya, NPL yang relatif rendah sering dipertahankan dengan cara yang membahayakan, yakni pola gali lubang tutup lubang lintas platform.

Logika gali lubang tutup lubang itu kini nyata dan masif di tengah masyarakat. Cicilan pinjaman satu dibayar dengan utang dua, lalu cicilan dua dibayar dengan utang tiga, dan seterusnya.

Selama rotasi ini berjalan, NPL tetap terlihat sehat di atas kertas, tetapi keuangan rumah tangga di lapangan justru semakin sakit.

Bunga pinjol harian yang lazim berkisar 0,3 persen atau setara sekitar 9 persen per bulan juga menjadi beban tambahan yang berat.

Untuk pinjaman Rp 1 juta bertenor satu bulan, total pengembalian bisa mendekati Rp 1,1 juta belum termasuk denda keterlambatan.

Bagi rumah tangga yang pendapatannya sudah habis untuk konsumsi, bunga sebesar ini menjadi pukulan kedua setelah pokok utang itu sendiri.

Komposisi utang masyarakat juga perlu disorot tajam sebagai akar persoalan utama. Sebagian besar warga tidak meminjam untuk membuka usaha, menambah modal kerja, atau berinvestasi pada aset produktif jangka panjang.

Mereka meminjam justru untuk membayar kebutuhan harian, menutup tagihan listrik, membiayai pendidikan anak, dan konsumsi yang sebetulnya masih bisa ditunda.

Utang konsumtif tidak menciptakan arus kas baru bagi rumah tangga peminjam. Ia hanya memindahkan beban pengeluaran dari hari ini ke hari esok, dengan tambahan beban bunga yang harus dibayar.

Bagi kelompok berpenghasilan rendah dan menengah-bawah, mekanisme ini lambat laun berubah menjadi jebakan finansial yang sulit dipatahkan.

Akar struktural fenomena ini terletak pada kemandekan upah riil yang berlangsung sejak 2017. Rata-rata upah buruh per Agustus 2025 baru menyentuh Rp 3,33 juta per bulan dan hanya tumbuh sekitar 1,94 persen secara tahunan.

Pertumbuhan ekonomi nasional di kisaran 5 persen nyaris tidak pernah menetes ke pertumbuhan upah riil di atas 1 persen.

Lapangan kerja yang tersedia pun semakin bersifat survival-based, yakni cukup untuk bertahan hidup, tetapi tidak untuk naik kelas.

Ekonomi gig, pekerjaan informal, dan sektor berproduktivitas rendah menyerap tenaga kerja secara masif di Indonesia.

Sayangnya, jenis pekerjaan seperti ini jarang menyediakan stabilitas pendapatan, jaminan sosial, atau jalur karier yang jelas bagi para pelakunya.

Konsekuensinya terlihat jelas pada porsi pendapatan yang habis semata-mata untuk konsumsi harian.

Bank Indonesia mencatat proporsi pendapatan untuk konsumsi telah mencapai 75,1 persen pada September 2025 dan terus meningkat lintas kelompok.

Ruang untuk menabung semakin menyempit, padahal konsumsi rumah tangga terus terdorong naik akibat inflasi kebutuhan dasar yang persisten.

Lembaga Penjamin Simpanan memberikan gambaran yang lebih telanjang tentang ketimpangan finansial ini.

Per November 2025, simpanan di atas Rp 5 miliar tumbuh 21 persen secara tahunan dan menyumbang 57,35 persen dari total simpanan nasional.

Simpanan di bawah Rp 100 juta hanya tumbuh 0,8 persen, dan justru lapisan inilah yang menjadi pengguna utama pinjol.

Rata-rata simpanan per rekening juga ikut menyusut menurut catatan Bank Indonesia pada Oktober 2025.

Saldo rata-rata kini hanya Rp 6,04 juta per rekening, turun dari Rp 6,58 juta pada periode sama tahun sebelumnya. Penurunan ini paling terasa di kelompok menengah, kelas yang selama ini menjadi pendorong utama pertumbuhan tabungan nasional.

Tekanan terhadap kelas menengah pun bersifat menetap dan terdokumentasi dengan baik di angka resmi.

Badan Pusat Statistik bersama Mandiri Institute mencatat jumlah kelas menengah turun dari 47,9 juta orang pada 2024 menjadi 46,7 juta orang pada 2025.

Penurunan ini lebih dalam dibanding tahun sebelumnya, dan banyak warga tergelincir ke kelompok rentan miskin.

Di sisi lain, jumlah aspiring middle class atau kelas menuju menengah justru naik dari 137,5 juta pada 2024 menjadi 142,0 juta orang pada 2025.

Kelompok ini setara dengan 50,4 persen total penduduk nasional, dan posisi mereka sangat rentan terhadap guncangan ekonomi sekecil apa pun.

Penurunan kelas menengah disertai pembengkakan kelompok rentan ini memperjelas adanya mobilitas sosial yang bergerak ke bawah, bukan ke atas.

Pertumbuhan konsumsi kelas menengah per kapita pada 2025 tercatat hanya 4,1 persen secara tahunan.

Angka ini bahkan lebih rendah dibanding pertumbuhan konsumsi kelompok miskin sebesar 4,7 persen dan kelompok rentan sebesar 5,0 persen. Artinya, lapisan yang selama ini menjadi mesin konsumsi nasional justru paling kehilangan napas finansialnya saat ini.

Di sinilah ironi struktural muncul dan terasa paling menyakitkan dalam keseluruhan potret ekonomi kita.

APBN 2026 berukuran Rp 3.842,7 triliun dengan alokasi perlindungan sosial mencapai Rp 508,2 triliun, yang merupakan salah satu pos terbesar dalam belanja negara tahun ini.

Indonesia bukan negara miskin anggaran, dan instrumen fiskal kita seharusnya mampu menjadi buffer sosial yang kokoh bagi kelompok paling rentan di lapisan terbawah.

Pertanyaannya, mengapa anggaran sebesar ini tidak berhasil menjadi penyangga yang nyata di lapangan?

Sebagian besar instrumen perlindungan sosial kita masih bertumpu pada paradigma cash transfer berupa bansos berkala dan bantuan tunai langsung. Pendekatan ini memang cepat dan terasa langsung di tangan penerima, tetapi sifatnya kuratif dan bukan transformatif.

Bansos hanya mengisi tangki ketika kosong, tapi tidak pernah memperbaiki mesin yang bocor di rumah tangga penerima.

Setelah dana bantuan habis, masyarakat kembali ke posisi semula dan kembali pula menuju aplikasi pinjol di ponselnya. Tidak heran jika grafik utang konsumtif terus menanjak setiap kuartal, sementara bansos terus disalurkan secara rutin setiap tahun.

Pemerintah sebenarnya sudah memiliki sederet program produktif yang terlihat menjanjikan di atas kertas. Kredit Usaha Rakyat, Kartu Prakerja, Bantuan Produktif Usaha Mikro, Dana Desa, dan berbagai skema kewirausahaan kementerian semuanya telah tersedia.

Namun, di lapangan terdapat jurang besar antara ketersediaan program dan keterjangkauannya bagi warga yang paling membutuhkan bantuan.

Faktor pertama yang mengunci jurang ini adalah asimetri informasi yang akut dan menahun. Program tersedia di Jakarta, tetapi pengetahuan tentangnya jarang sampai ke kampung dan komunitas akar rumput.

Sosialisasi sering berhenti di tingkat birokrasi daerah, sehingga banyak warga rentan tidak tahu programnya ada atau ragu bahwa dirinya berhak.

Faktor kedua adalah hambatan administratif yang membuat program produktif terasa lebih sulit diakses dibanding pinjol.

Pinjol hanya butuh KTP, swafoto, dan sepuluh menit waktu untuk mendapatkan dana cair di rekening. Sementara program negara, sebaliknya, menuntut dokumen lengkap, agunan, dan prosedur berlapis yang menyulitkan banyak warga rentan secara administratif.

Faktor ketiga adalah desain program yang sebagian besar masih bersifat top-down dan kurang adaptif.

Program dirancang di kementerian dengan indikator seragam, lalu diturunkan ke daerah tanpa berakar pada kebutuhan riil komunitas.

Petani sering diberi pelatihan digital marketing, padahal kebutuhannya irigasi, dan pelaku UMKM diberi modal padahal hambatannya perizinan distribusi.

Karena itu, fenomena makan utang sesungguhnya bukanlah persoalan literasi keuangan masyarakat semata.

Sungguh tidak adil menyalahkan warga karena dianggap tidak bijak mengelola keuangan, ketika struktur ekonomi tidak menyediakan jalan keluar yang masuk akal.

Yang sedang kita saksikan adalah kegagalan sistemik dalam menerjemahkan kapasitas fiskal negara menjadi daya tahan ekonomi setiap rumah tangga.

Solusinya bukan sekadar menambah jumlah Bansos atau memperketat regulasi pinjol di sisi suplai saja. Solusi yang lebih mendasar adalah merancang ulang arsitektur belanja negara agar lebih banyak bermuara pada partisipasi ekonomi produktif masyarakat.

Buffer sosial yang tangguh tidak dibangun dengan amplop, melainkan dengan kesempatan kerja, kesempatan usaha, dan kesempatan tumbuh.

Konkretnya, komposisi belanja perlindungan sosial perlu digeser dari dominasi cash transfer ke skema produktif berbasis komunitas.

Akses program harus disederhanakan agar setidaknya mendekati kemudahan pinjol, tanpa kehilangan prinsip akuntabilitas.

Desain program juga perlu dibangun dari bawah dengan melibatkan pemerintah desa, koperasi, dan komunitas lokal sebagai ko-arsitek aktif.

Selama instrumen fiskal berlimpah ini tetap dirancang sebagai obat pereda nyeri belaka, grafik pinjol dan paylater akan terus menanjak tahun demi tahun tanpa tanda akan mereda.

Masyarakat kelas menengah-bawah akan terus mencari pelampung di tempat yang salah, bukan karena mereka tidak cukup pintar untuk membaca risiko.

Republik ini tidak miskin anggaran, yang miskin justru adalah keberanian politik kolektif untuk merancang ulang ke mana anggaran sebesar itu sebaiknya benar-benar mengalir.

Hakikat negara bukanlah menumpuk kekuasaan, melainkan menunaikan janji pelayanan. Anggaran triliunan rupiah akan kehilangan makna jika tidak diubah menjadi beras di piring rakyat, bangku sekolah yang layak, dan puskesmas yang buka tepat waktu.

Kekuasaan yang lupa tujuannya akan terus sibuk membiayai dirinya sendiri. Padahal, negara didirikan bukan untuk dilayani, melainkan untuk melayani di antaranya dengan memastikan setiap rupiah APBN kembali menjadi air bersih, jalan, jembatan, bahan bakar murah dan masa depan yang bisa disentuh rakyatnya.

Dalam segala situasi, KOMPAS.com berkomitmen memberikan fakta jernih dari lapangan. Ikuti terus update topik ini dan notifikasi penting di Aplikasi KOMPAS.com. Download sekarang

Paradoks Inklusi Keuangan dalam Bisnis Pinjaman Daring

Layakkah model bisnis pinjaman daring yang berjalan ini diteruskan untuk menumbuhkan ekonomi? [1,196] url asal

#pinjaman-online #pinjaman-daring

(Kompas.com - Money) 11/05/26 15:45

v/217919/

BISNIS P2P Lending atau Pinjaman Daring (Pindar) tumbuh signifikan, meski masih menghadapi pertanyaan mendasar: layakkah model bisnis yang berjalan ini diteruskan untuk menumbuhkan ekonomi?

Data menunjukkan, bisnis Pindar tumbuh dengan menjanjikan. Merujuk OJK, total outstanding pinjaman online tumbuh mencapai Rp 101,03 triliun pada Maret 2026 lalu, setara 26,25 persen secara year to year.

Dari aspek pembiayaan produktif, hingga Maret 2026, dana Rp 34,66 triliun berhasil digelontorkan (tumbuh 23,40 persen secara y.o.y).

Hal tersebut menggambarkan betapa bisnis Pindar secara umum mampu menjadi alternatif pembiayaan bagi masyarakat, sekaligus menjadi jembatan bagi agenda disbursement uang di masyarakat oleh Pemerintah.

Beberapa studi berusaha memotret dampak dari bisnis Pindar ini dengan nada positif. Dalam studi Yung, S et al (2024), bisnis P2P Lending dianggap membantu masyarakat untuk mengakses pembiayaan alternatif, khususnya bagi masyarakat yang tidak memiliki rekening bank (unbanked) dan tidak bankable, akibat keterbatasan akses pada produk perbankan konvensional yang ada.

Kemudahan akses dan kecepatan pencairan dinilai sebagai keunggulan bisnis Pindar. Berbeda dengan produk perbankan konvensional yang birokratis dan masih berorientasi pengajuan tatap-muka, Pindar dianggap lebih praktis dan user-friendly.

Bisnis Pindar juga secara positif berkontribusi terhadap pertumbuhan ekonomi. Merujuk studi LPEM FEB UI (2026), salah satu platform Pindar berizin Adakami berkontribusi hingga Rp 10,9 triliun terhadap PDB Indonesia tahun 2024.

Dampak berganda yang tercipta dari penyaluran pembiayaan Adakami mencakup potensi pembukaan kesempatan kerja bagi 47.000-78.000 orang di 17 sektor industri.

Dalam survei LPEM FEB UI tersebut, penyaluran pembiayaan Adakami berperan bagi bantalan keuangan rumah tangga, khususnya ketika terjadi tekanan tertentu seperti sakit, PHK, hingga kematian, untuk menjaga tingkat konsumsi rumah tangga (consumption smoothing).

Namun, bisnis Pindar juga menunjukkan potensi kerawanan di masa depan, jika tidak dikelola dengan tata kebijakan berlapis disertai kesadaran publik tentang literasi keuangan yang kuat.

Data OJK per Maret 2026 menunjukkan bahwa tingkat risiko kredit macet masih relatif tinggi. Indikator Tingkat Wanprestasi 90 hari (TWP90) secara agregat mencapai 4,52 persen.

Angka ini mungkin masih di bawah batas psikologis yang ditetapkan OJK, yakni 5 persen, tapi mengandung ancaman yang nyata.

Menurut data OJK, Gen Z dan Millenial (usia 19-34 tahun) menjadi penyumbang terbesar kredit macet dengan porsi 48,65 persen, dengan total hampir Rp 902 miliar penyaluran dari 349.000 rekening.

Hal ini dipicu oleh kredit konsumtif yang tidak terukur dan keputusan untuk memilih gagal bayar yang juga tinggi, imbas praktik gulungan utang atau "gali lubang tutup lubang".

Sisi gelap bisnis Pindar tidak berhenti di situ saja. Berbagai keluhan sering disampaikan terkait tingginya bunga, penagihan agresif dan tidak humanis, penyalahgunaan data pribadi, predatory lending, hingga peningkatan masalah kesehatan jiwa.

Rentetan efek gelap dari bisnis Pindar seakan membuka rangkaian panjang sistem bisnis yang tengah bersalin muka: kemudahan dan kecepatan akses tidak diikuti dengan jaring pengaman yang kokoh membentengi tata kelola keuangan rumah tangga.

Tidak cukup diserang oleh rentetan keluhan publik soal dampak gelap Pindar, bisnis Pindar sendiri terhenyak pasca-Putusan Komisi Pengawas Persaingan Usaha (KPPU) Nomor 05/KPPU-I/2025 yang memutus bahwa terjadi praktik kartel atau persaingan usaha yang tidak sehat.

Sebanyak 97 pelaku usaha Pindar diputus bersalah melanggar Pasal 5 UU Nomor 5 Tahun 1999, dan dijatuhi sanksi denda beragam dengan total denda mencapai Rp 755 miliar.

Meskipun menuai kontroversi, putusan tersebut memberikan gambaran bahwa praktik batas atas bunga yang ditetapkan oleh regulator tidak cukup berhasil menjawab akomodasi kepentingan pelaku bisnis dan kesehatan keuangan masyarakat.

Dari sisi pelaku bisnis, penerapan besaran bunga yang relatif seragam adalah bentuk kompetisi yang tetap sehat secara bisnis, karena pengembangan sistem dan akses bagi kreditur mereka menjadi lebih terkontrol.

Namun di publik, persepsi menjadi berubah. Pindar dianggap menerapkan bunga yang menekan (meskipun jauh di bawah ambang atas regulasi), dan tidak cukup memberikan opsi bunga yang lebih rendah.

OJK kemudian memperketat aturan dengan rangkaian kebijakan yang berfokus untuk menjaga praktik bisnis Pindar yang lebih sehat dan menekan kasus gagal bayar yang masih tinggi.

Melalui SEOJK Nomor 19/SEOJK.06/2025, per tahun 2026 utang yang dapat diambil nasabah dibatasi maksimal 30 persen dari total penghasilan.

Nasabah juga diatur hanya diperbolehkan mengakses maksimal 3 platform pinjaman daring. Dan pada 2026, secara periodik batas bunga pinjaman konsumtif diturunkan menjadi maksimal 0,1 persen per hari.

OJK juga mewajibkan semua platform Pindar untuk mengintegrasikan data ke SLIK OJK.

Semua langkah tersebut dilakukan untuk menjamin agar risiko gagal bayar bisa ditekan, dan bisnis Pindar tetap berjalan dengan pengawasan yang lebih kuat.

Masalahnya, kebijakan yang ada tidak berjalan semestinya. Masih banyak ditemui nasabah mengakses lebih dari 3 platform, dengan pengajuan utang yang jauh diatas 30 persen dari penghasilan.

Rata-rata platform juga masih menerapkan bunga 0,245 - 0,3 persen per hari kepada nasabah. Fungsi pengawasan yang diidamkan tidak terjadi.

Praktis runutan masalah ini yang menyebabkan bisnis Pindar masih berada di sebuah area "abu-abu".

Secara agregat, volume penyaluran bisa diklaim bertumbuh pesat, namun tidak diikuti dengan kesehatan keuangan nasabah yang sama.

Akibatnya, resiko kredit macet tetap tinggi, NPL perbankan pada akhirnya berpotensi terkontraksi, dan tingkat konsumsi rumahtangga menjadi tidak berkualitas.

Paradoks bisnis Pindar ini mesti segera diurai dengan tata kelola kebijakan terpadu.

Di satu sisi, Pindar memberikan dukungan bagi kemudahan akses pembiayaan yang mendorong pertumbuhan ekonomi riil. Namun, momok kredit macet yang tumbuh harus dipangkas dengan kesadaran literasi keuangan publik yang semakin kuat.

Pertama, OJK harus secara konsisten menciptakan rambu regulasi yang kuat untuk membatasi penyaluran dalam jumlah yang rasional berbasis SLIK yang terintegrasi.

Pengawasan kebijakan batasan 30 persen pagu dari total penghasilan menjadi krusial. Assesmen risiko kredit juga perlu distandarisasi antarplatform.

Selain itu, dibutuhkan inovasi kebijakan mereduksi total bunga secara bertahap bagi nasabah yang masuk daftar TWP90, dan mekanisme moderasi penyelesaian sengketa pembayaran yang lebih humanis.

Kedua, prinsip perlindungan data pribadi menjadi penting untuk memastikan bahwa bisnis Pindar memiliki citra yang baik di mata publik.

OJK harus membangun regulasi khusus bagi sistem operasi perusahaan collection yang mengurusi penagihan, agar tidak dengan mudah mengakses dan menyebarluaskan data pribadi ke publik.

Hal ini sangat penting karena dampak turunan dari kasus-kasus kredit macet adalah lingkaran kompleks masalah sosial akibat data pribadi yang dibuka ke publik dengan pendekatan yang tidak etis.

Ketiga, penting bagi OJK untuk membangun regulasi yang memoderasi profil keuangan nasabah yang terintegrasi dengan layanan perbankan konvensional.

Alih-alih pengguna Pindar mendapatkan teror peringatan pembayaran dan tagihan melalui pesan singkat yang didistribusikan perusahaan collection, jauh lebih humanis jika akses pengajuan ke platform Pindar langsung terblokir ketika profil keuangan di m-banking nasabah menunjukkan utang lebih dari 30 persen penghasilan.

Untuk itu, diperlukan integrasi data dan kehendak untuk konsisten menerapkan sistem tersebut bersama antara platform Pindar dan perbankan.

Keempat, platform harus menyadari bahwa pertumbuhan pasar yang kuat harus dibarengi dengan literasi keuangan yang sehat oleh nasabah. Platform Pindar harus mulai berinvestasi lebih besar pada kegiatan dan kampanye literasi digital.

Tanpa kehendak bersama, bisnis Pindar akan terjebak pada "The Extended Limbo": pertumbuhan nasabah dan angka penyaluran, meski tidak diimbangi kualitas dan dampak berganda yang mendorong ekonomi.

Ibarat gedung, bisnis Pindar tengah membangun tapak-tapak lantai nan tinggi, tapi di atas pasir gurun berongga. Adakah gedung tersebut kuat ketika angin riuh, gempa periodik, dan kebakaran melanda?

Sebuah catatan tepi untuk direnungkan bersama.

Dalam segala situasi, KOMPAS.com berkomitmen memberikan fakta jernih dari lapangan. Ikuti terus update topik ini dan notifikasi penting di Aplikasi KOMPAS.com. Download sekarang

OJK Panggil Pemegang Saham Pinjol KoinP2P di Tengah Proses Hukum

OJK memanggil pemegang saham KoinP2P di tengah proses hukum untuk memastikan operasional tetap berjalan dan melindungi konsumen. Pengawasan intensif dilakukan. [479] url asal

#ojk #ojk-panggil #pemegang-saham #pinjol #koinp2p #proses-hukum #pengawasan-ojk #perlindungan-konsumen #layanan-pinjaman-online #penegakan-hukum #pengawasan-intensif #penyelesaian-kewajiban #audit-inv

(Bisnis.Com - Finansial) 08/05/26 20:10

v/216034/

Bisnis.com, JAKARTA - Otoritas Jasa Keuangan (OJK) mengatakan tengah mencermati proses penegakan hukum yang dilakukan Kejaksaan Tinggi Jakarta terhadap perusahaan pinjaman online (pinjol) PT Lunaria Annua Teknologi atau KoinP2P. Di tengah proses tersebut, OJK menegaskan pengawasan terhadap perusahaan pinjaman daring itu tetap berjalan intensif untuk menjaga perlindungan konsumen dan keberlangsungan layanan kepada masyarakat.

Kepala Departemen Surveillance dan Kebijakan Sektor Jasa Keuangan Terintegrasi OJK Agus Firmansyah mengatakan pihaknya menghormati dan mendukung penuh proses penegakan hukum yang dilakukan aparat penegak hukum sesuai ketentuan perundang-undangan.

“OJK saat ini terus mengawasi secara intensif KoinP2P sebagai Penyelenggara Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI),” ujar Agus dalam keterangannya Jumat (8/5/2026).

Menurut Agus, seiring berlangsungnya proses hukum dan penahanan terhadap pengurus KoinP2P oleh Kejati DK Jakarta, OJK telah memanggil pemegang saham perusahaan. Langkah itu dilakukan untuk menegaskan bahwa tanggung jawab atas keberlangsungan kegiatan usaha tetap melekat pada pemegang saham, termasuk memastikan operasional dan pelayanan kepada masyarakat berjalan sesuai ketentuan.

OJK juga telah meminta komitmen pengurus dan pemegang saham KoinP2P untuk menyelesaikan berbagai persoalan, terutama terkait kewajiban kepada pemberi pinjaman atau lender.

Selain itu, OJK melakukan pemeriksaan langsung dan evaluasi menyeluruh terhadap operasional, infrastruktur, tata kelola, serta model bisnis perusahaan. OJK juga menginstruksikan langkah-langkah perbaikan yang diperlukan guna menjaga keberlangsungan usaha.

Tak hanya itu, otoritas juga melakukan pemeriksaan khusus atau audit investigatif sesuai ketentuan yang berlaku. Pengawasan ketat dilakukan terhadap penyelesaian kewajiban kepada lender, penyelesaian pembiayaan bermasalah, serta langkah perbaikan fundamental lainnya.

Agus menambahkan, OJK akan melakukan langkah penegakan kepatuhan dan pemberian sanksi administratif terhadap pihak yang terbukti melakukan pelanggaran atau tidak memenuhi komitmen. Langkah tersebut mencakup penilaian kembali terhadap pihak utama sesuai ketentuan yang berlaku.

Dia juga menyebut OJK juga mendorong asosiasi untuk mengambil langkah-langkah yang diperlukan guna menjaga industri pinjol tetap sehat dan berkontribusi terhadap pembiayaan masyarakat, khususnya UMKM.

Di sisi lain, OJK terus memperkuat pengaturan dan pengawasan industri layanan pendanaan berbasis teknologi informasi atau pinjol. Salah satunya melalui penerbitan Peraturan OJK (POJK) Nomor 40 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi.

Regulasi tersebut ditujukan untuk memperkuat aspek kelembagaan, tata kelola, manajemen risiko, dan perlindungan konsumen. OJK juga mengatur batas maksimum manfaat ekonomi yang dapat dikenakan kepada peminjam.

Penguatan pengawasan industri dilakukan melalui sejumlah kebijakan, antara lain kewajiban pencairan pinjaman hanya ke rekening atas nama peminjam, penguatan proses electronic know your customer (e-KYC) dan credit scoring, hingga penguatan fungsi pengendalian internal dan pencegahan transaksi fiktif.

Selain itu, seluruh penyelenggara pinjol diwajibkan menampilkan disclaimer risiko pada laman web mereka. OJK juga menegaskan akan memberikan sanksi administratif secara tegas, termasuk pencabutan izin usaha dan tindak lanjut dugaan tindak pidana bekerja sama dengan aparat penegak hukum.

Menurut Agus, berbagai langkah tersebut dilakukan untuk menjaga stabilitas industri pinjol sekaligus memberikan perlindungan optimal bagi masyarakat pengguna jasa keuangan.

“Melalui langkah-langkah tersebut, industri pinjol diharapkan dapat tumbuh secara sehat dan akuntabel dalam mendukung pembiayaan masyarakat, khususnya sektor produktif dan UMKM,” ujarnya.

OJK: 11 Pinjol Belum Penuhi Syarat Modal Minimum Rp12,5 Miliar

OJK mengungkap 11 dari 94 pinjol belum penuhi modal Rp12,5 miliar. Tantangan ekonomi jadi kendala, OJK dorong penambahan modal dan merger. [240] url asal

#pinjaman-online #ojk #modal-minimum #ekuitas-minimum #penyelenggara-pinjaman #tantangan-ekonomi #penambahan-modal #investor-strategis #merger-pinjaman #risiko-kredit #ketahanan-ekonomi #sanksi-adminis

(Bisnis.Com - Finansial) 08/05/26 18:05

v/215889/

Bisnis.com, JAKARTA — Otoritas Jasa Keuangan (OJK) menyampaikan masih ada 11 dari 94 penyelenggara pinjaman daring (pindar) yang belum memenuhi ketentuan ekuitas minimum sebesar Rp12,5 miliar.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya OJK Agusman mengatakan dalam proses pemenuhannya, penyelenggara masih menghadapi sejumlah tantangan.

“Antara lain dinamika perekonomian yang memengaruhi kemampuan penghimpunan modal,” ujarnya dalam lembar jawaban RDK OJK April 2026, dikutip pada Jumat (8/5/2026).

Dikatakan Agusman, untuk memenuhi kewajiban tersebut, penyelenggara didorong untuk melakukan berbagai langkah strategis. Langkah itu adalah melalui penambahan modal disetor oleh pemegang saham eksisting, mencari investor strategis, dan/atau upaya merger.

Dia turut membeberkan saat ini industri pindar menghadapi beberapa tantangan antara lain perlunya penguatan mitigasi risiko kredit dan penguatan ketahanan terhadap dinamika perekonomian.

“Sehingga penyelenggara pindar perlu melakukan langkah-langkah penguatan untuk menjaga keberlanjutan dan kualitas pembiayaan serta meningkatkan pelindungan konsumen,” tegasnya.

Di sisi lain, OJK selama April 2026 telah mengenakan sanksi administratif kepada 15 penyelenggara pindar. Pengenaan sanksi ini dilakukan dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML.

“Sanksi administratif dilakukan atas pelanggaran yang dilakukan terhadap ketentuan yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan,” jelasnya.

Sebagai informasi, pada kuartal I/2026outstandingpembiayaan pindar mencapai Rp101,03 triliun. Nilai ini tumbuh 26,25% secara tahunan atauyear-on-year(YoY). Sementara itu, tingkat kredit macet atau TWP90 sebesar 4,52%. Level ini masih di bawah ketentuan OJK yang sebesar 5%.

OJK Ungkap Kredit Macet Pinjol Didominasi Generasi Muda Usia 19-34 Tahun

OJK mencatat kredit macet pinjaman online pada Maret 2026 didominasi oleh kelompok usia 19-34 tahun, mencapai 48,65% dari total pendanaan macet. [254] url asal

#kredit-macet #pinjaman-online #generasi-muda #usia-19-34 #ojk #pendanaan-macet #risiko-kredit #sektor-konsumtif #kemampuan-bayar #manajemen-risiko #penyelenggara-pindar #prinsip-kehati-hatian #peningk

(Bisnis.Com - Finansial) 08/05/26 15:46

v/215693/

Bisnis.com, JAKARTA — Otoritas Jasa Keuangan (OJK) membeberkan pendanaan macet industri pinjaman daring (pindar) atau pinjaman online (pinjol) pada Maret 2026 didominasi oleh kelompok usia 19-34 tahun.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, LKM, dan LJK Lainnya OJK Agusman mengatakan porsi itu mencapai 48,65% dari total pendanaan macet yang ada.

Menurutnya, hal itu terjadi karena sejalan dengan meningkatnya aktivitas penggunaan pindar pada kelompok usia produktif.

“Sehingga eksposur risiko relatif lebih tinggi dan memerlukan penguatan penilaian kemampuan bayar,” ujarnya dalam lembar jawaban RDK OJK April 2026, Kamis (7/5/2026).

Di sisi lain, Agusman turut membeberkan pendanaan macet didominasi oleh sektor konsumtif. Hal ini mengingat sangat bergantungnya pada pendapatan dan arus kas pribadi, sehingga lebih sensitif terhadap kemampuan bayar.

Adapun, pada Maret 2026, terdapat 16 penyelenggara pindar yang memiliki tingkat risiko kredit macet (TWP90) di atas 5%. OJK menekankan penyelenggara itu tidak serta merta harus menghentikan penyaluran pembiayaan.

“Namun, perlu lebih mengedepankan prinsip kehati-hatian, termasuk memperbaiki kualitas penyaluran dan manajemen risiko,” tegasnya.

Oleh karena itu, pihaknya mendorong penyelenggara pindar melakukan langkah perbaikan. Langkah itu mencakup penguatan penilaian kelayakan dan kemampuan bayar, peningkatan kualitas credit scoring, peningkatan efektivitas penagihan, dengan tetap menjaga pelindungan konsumen.

“OJK memproyeksikan TWP90 tetap dapat dikelola dalam batas yang terkendali seiring dengan penguatan manajemen risiko, tata kelola, dan penerapan prinsip kehati-hatianoleh Penyelenggara Pindar,” pungkas Agusman.

Sebagai informasi, OJK mencatat outstanding pembiayaan pindar pada kuartal I/2026 tumbuh 26,25% (year on year/YoY) menjadi Rp101,03 triliun. Sementara itu, TWP90-nya berada di posisi 4,52%.

#50 tag sepekan

#ihsg (164) #purbaya (113) #investasi (94) #ojk (90) #apbn (88) #danantara (67) #pertumbuhan ekonomi (61) #trump (61) #kemenkeu (58) #pertamina (57) #umkm (53) #bei (52) #pajak (48) #donald trump (47) #esdm (45) #menkeu (44) #himbara (36) #kementerian keuangan (36) #bahlil lahadalia (35) #emas (35) #bapanas (34) #pasar saham (34) #ekonomi indonesia (34) #bumn (32) #menteri keuangan (31) #kemnaker (30) #mbg (29) #djp (28) #btn (27) #imf (27) #ekspor (27) #perang dagang (26) #kementan (26) #bbm (25) #garuda indonesia (24) #pasar modal (24) #utang (24) #bri (23) #bank indonesia (23) #rupslb (23) #hilirisasi (23) #yassierli (22) #magang (22) #kebijakan fiskal (22) #amran sulaiman (22) #ppn (22) #whoosh (21) #bea cukai (21) #bitcoin (20) #komdigi (20)